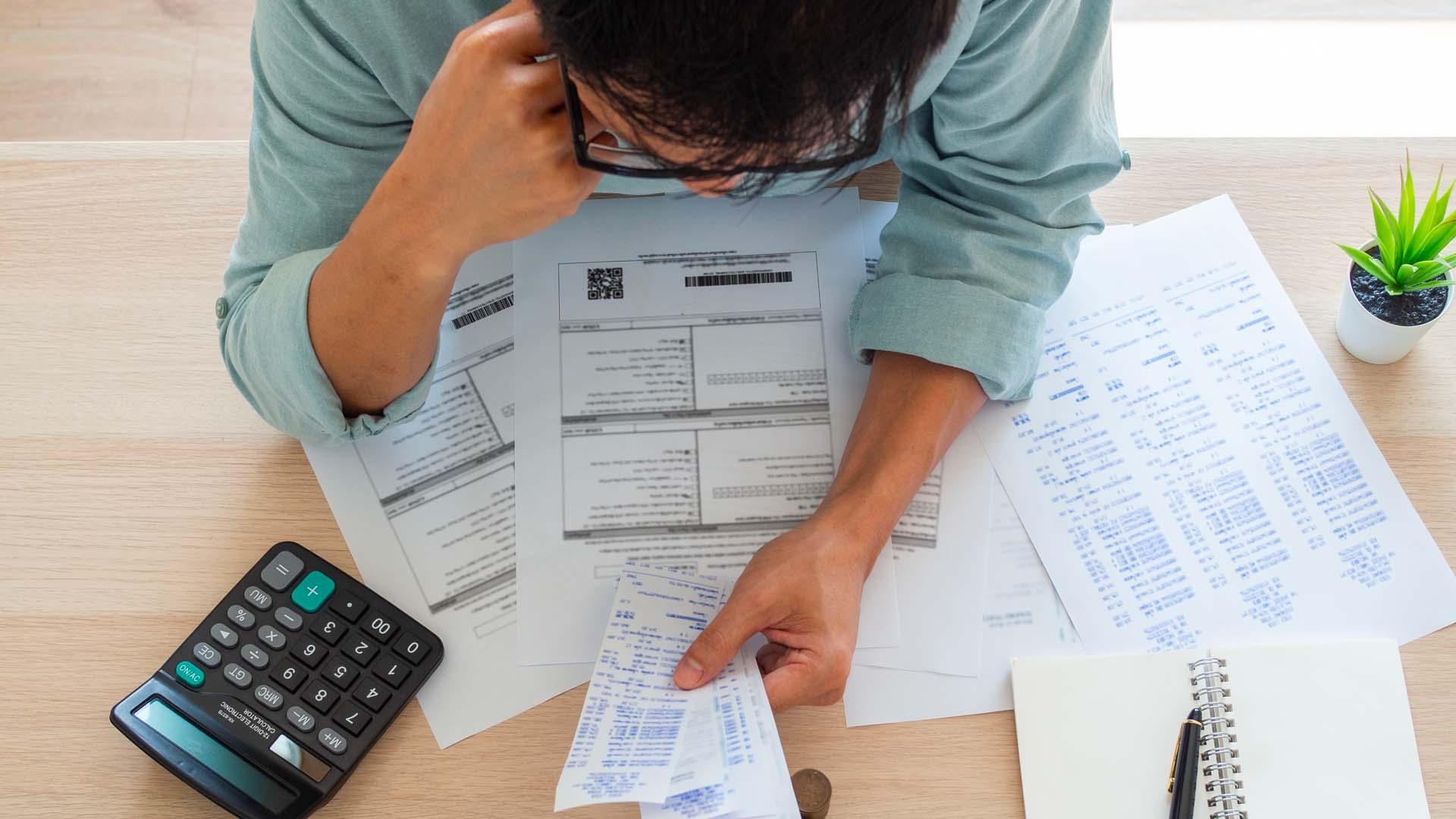

Có tiền cũng đừng vội gửi ngân hàng nếu bạn thuộc 4 trường hợp này

Gửi tiết kiệm là cách tích lũy an toàn được nhiều người lựa chọn, nhưng không phải thời điểm nào cũng phù hợp. Nếu tài chính cá nhân chưa ổn định hoặc vẫn còn những vấn đề cần ưu tiên giải quyết, việc gửi tiền vào ngân hàng đôi khi lại khiến bạn gặp nhiều áp lực hơn.

5 sai lầm khi gửi tiết kiệm khiến khoản tiền sinh lời kém hơn, nhiều người vẫn mắc phải

Gửi tiết kiệm đừng chỉ nhìn vào lãi suất: Chuyên gia cảnh báo điều quan trọng hơn

Có 500 triệu đồng, gửi hết vào sổ tiết kiệm có phải lựa chọn khôn ngoan?

Chưa có quỹ dự phòng cho những tình huống bất ngờ

Nhiều người có thói quen mang gần như toàn bộ số tiền đang có đi gửi tiết kiệm để hưởng lãi suất. Tuy nhiên, cách làm này có thể khiến bạn rơi vào thế bị động khi phát sinh những khoản chi khẩn cấp.

Các tình huống như đau ốm, sửa xe, mất việc hoặc hỗ trợ người thân đều cần đến tiền mặt ngay. Nếu toàn bộ tài sản đều nằm trong sổ tiết kiệm, bạn có thể buộc phải tất toán trước hạn và gần như không còn hưởng được mức lãi mong muốn.

Thay vì gửi hết tiền, hãy ưu tiên xây dựng quỹ dự phòng đủ trang trải khoảng 3-6 tháng sinh hoạt. Khoản tiền này nên được giữ ở nơi dễ rút để có thể sử dụng bất cứ lúc nào. Sau khi đã có "tấm đệm" tài chính, bạn mới nên tính đến việc gửi tiết kiệm dài hạn.

Đang gánh các khoản vay có lãi suất cao

Nếu vẫn đang trả góp thẻ tín dụng hoặc vay tiêu dùng với mức lãi lớn, việc dành tiền gửi tiết kiệm thường không phải lựa chọn tối ưu.

Lý do là lãi suất tiền gửi hiện nay thường thấp hơn đáng kể so với lãi vay. Điều đó đồng nghĩa số tiền lãi bạn nhận được khó có thể bù đắp chi phí lãi phải trả mỗi tháng.

Trong trường hợp này, ưu tiên thanh toán hoặc giảm bớt các khoản nợ lãi cao thường mang lại lợi ích tài chính rõ rệt hơn. Khi áp lực nợ giảm xuống, việc tích lũy và gửi tiết kiệm cũng sẽ hiệu quả và bền vững hơn.

Chưa xác định rõ mục tiêu của khoản tiền

Không ít người gửi tiết kiệm đơn giản vì muốn "để tiền ở ngân hàng cho an toàn", nhưng lại chưa xác định rõ khoản tiền đó sẽ phục vụ mục đích gì.

Việc thiếu kế hoạch khiến nhiều người dễ rút tiền trước hạn để mua sắm, du lịch hoặc chi cho những nhu cầu phát sinh không thực sự cấp thiết. Khi đó, sổ tiết kiệm không còn phát huy đúng vai trò là công cụ tích lũy dài hạn.

Trước khi gửi tiền, hãy tự trả lời một số câu hỏi như: khoản tiền này dùng để mua nhà, mua xe hay phục vụ học tập? Bao lâu nữa mới cần sử dụng? Bạn có sẵn sàng không động đến số tiền đó trong vài tháng hoặc một năm hay không?

Khi mục tiêu rõ ràng, việc lựa chọn kỳ hạn gửi cũng phù hợp hơn và khả năng duy trì kế hoạch tiết kiệm sẽ cao hơn.

Thu nhập và chi tiêu vẫn chưa ổn định

Nếu mỗi tháng tài chính vẫn trong tình trạng lúc dư lúc thiếu, việc cố gắng gửi tiết kiệm ngay có thể khiến bạn phải liên tục rút tiền trước hạn.

Không ít người vừa nhận lương đã chuyển ngay một khoản vào sổ tiết kiệm, nhưng đến cuối tháng lại phải tất toán vì thiếu tiền chi tiêu. Việc gửi rồi rút liên tục không chỉ làm giảm hiệu quả tích lũy mà còn cho thấy ngân sách cá nhân chưa được cân đối.

Trong trường hợp này, điều cần làm trước tiên là theo dõi dòng tiền, xác định các khoản chi thiết yếu và xây dựng kế hoạch chi tiêu phù hợp với thu nhập. Khi ngân sách đã ổn định, việc trích một khoản cố định để gửi tiết kiệm sẽ dễ duy trì hơn nhiều.

Tiết kiệm ngân hàng vẫn là một kênh tích lũy an toàn và phù hợp với nhiều người. Tuy nhiên, để khoản tiền thực sự phát huy hiệu quả, bạn cần chuẩn bị nền tảng tài chính vững vàng trước khi gửi.

Có quỹ dự phòng, xử lý các khoản nợ lãi cao, xác định mục tiêu tài chính rõ ràng và kiểm soát tốt thu chi sẽ giúp việc gửi tiết kiệm mang lại giá trị lâu dài, thay vì trở thành gánh nặng mỗi khi cần tiền gấp.