Thu nhập 60 triệu đồng/tháng, gia đình Hà Nội vẫn chi gần 30 triệu cho những khoản cơ bản

Nhiều người cho rằng thu nhập 60 triệu đồng mỗi tháng là mức sống khá thoải mái. Thế nhưng với một gia đình 4 người tại Hà Nội, gần 30 triệu đồng chỉ đủ trang trải các khoản chi tiêu thiết yếu. Điều đáng nói là còn hàng loạt khoản phát sinh chưa được tính vào ngân sách hàng tháng.

Không cần ghi chép vẫn kiểm soát chi tiêu nếu làm được 3 điều này

Thu nhập 60 triệu, chi chưa tới 16 triệu: Gia đình trẻ thấy 'ngột ngạt' vì tiết kiệm quá tay

Chi tiêu thời đội giá, nhiều gia đình buộc phải thay đổi thói quen tiêu dùng

Trong bối cảnh chi phí sinh hoạt tại các đô thị lớn liên tục tăng, câu chuyện quản lý tài chính gia đình ngày càng nhận được nhiều sự quan tâm. Không ít người bất ngờ khi biết rằng một gia đình có thu nhập khoảng 60 triệu đồng mỗi tháng vẫn phải tính toán rất kỹ để duy trì cuộc sống và đảm bảo khoản tiết kiệm cho tương lai.

Mới đây, bảng chi tiêu của một gia đình 4 người sinh sống tại quận Long Biên (Hà Nội) đã thu hút sự chú ý trên mạng xã hội. Dù sở hữu mức thu nhập thuộc nhóm khá, gia đình này vẫn dành gần một nửa nguồn thu hàng tháng cho các khoản chi cố định.

Gần 30 triệu đồng mỗi tháng chỉ để duy trì cuộc sống thường nhật

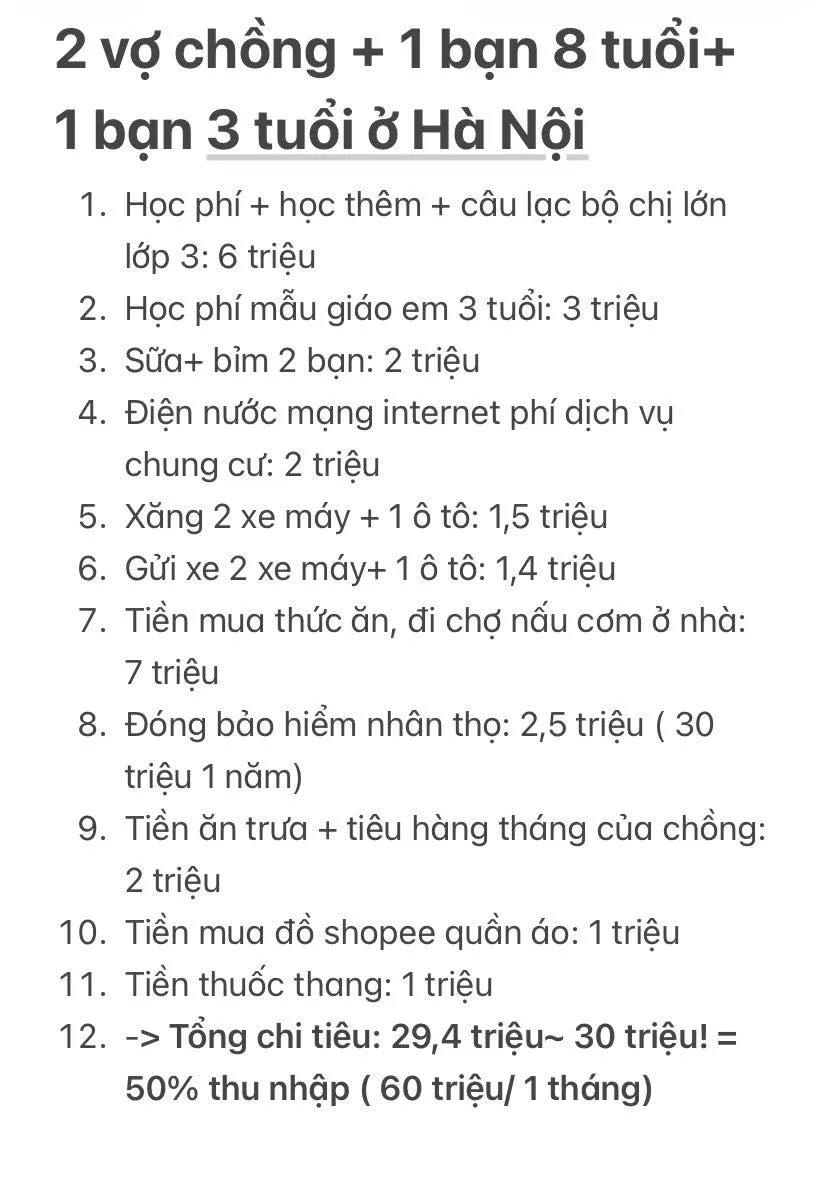

Gia đình gồm hai vợ chồng và hai con nhỏ. Theo chia sẻ, tổng chi phí sinh hoạt cơ bản hàng tháng vào khoảng 29,4 triệu đồng.

Trong đó, giáo dục là khoản chi lớn nhất. Con gái lớn đang học tiểu học, ngoài học chính khóa còn tham gia các lớp học thêm và hoạt động ngoại khóa, tổng chi phí khoảng 6 triệu đồng mỗi tháng. Bé thứ hai đang học mẫu giáo với mức học phí khoảng 3 triệu đồng.

Như vậy, riêng tiền học của hai con đã chiếm khoảng 9 triệu đồng, tương đương gần một phần ba tổng ngân sách sinh hoạt của gia đình.

Khoản tiếp theo là chi phí ăn uống. Gia đình dành khoảng 7 triệu đồng mỗi tháng cho việc đi chợ và nấu ăn tại nhà. Tuy nhiên, con số này không bao gồm bữa trưa các ngày trong tuần bởi hai con ăn tại trường, còn bố mẹ ăn tại cơ quan.

Người vợ cho biết gia đình chủ yếu ăn tối cùng nhau và sinh hoạt tại nhà vào cuối tuần nên chi phí thực phẩm được kiểm soát khá tốt.

Những khoản nhỏ cộng lại thành số tiền không hề nhỏ

Bên cạnh tiền ăn và học hành, các chi phí vận hành cuộc sống cũng chiếm tỷ trọng đáng kể.

Tiền điện, nước, internet và phí dịch vụ chung cư trung bình khoảng 2 triệu đồng mỗi tháng. Trong đó, tiền điện mùa hè có thể lên tới 1,5 triệu đồng do nhu cầu sử dụng điều hòa tăng cao.

Gia đình hiện sở hữu hai xe máy và một ô tô. Chi phí nhiên liệu khoảng 1,5 triệu đồng mỗi tháng. Hai vợ chồng chủ yếu sử dụng xe máy để đi làm hằng ngày, trong khi ô tô được dùng cho các chuyến về quê hoặc du lịch ngắn ngày.

Ngoài ra, riêng tiền gửi xe tại khu chung cư đã tiêu tốn khoảng 1,4 triệu đồng mỗi tháng.

Nhìn qua, nhiều khoản chi có vẻ không quá lớn. Tuy nhiên khi cộng dồn, tổng số tiền phải chi ra mỗi tháng đã tiến sát mốc 30 triệu đồng.

Chi phí thực tế có thể còn cao hơn nhiều

Sau khi bảng chi tiêu được chia sẻ, nhiều người cho rằng con số gần 30 triệu đồng mới chỉ phản ánh phần chi phí cố định và chưa thể hiện đầy đủ bức tranh tài chính của một gia đình có con nhỏ.

Lý do là còn rất nhiều khoản không xuất hiện đều đặn hàng tháng nhưng vẫn phải chi trong năm như bảo hiểm xe, bảo dưỡng ô tô, khám chữa bệnh, hiếu hỉ, sinh nhật, quà cáp, du lịch, mua sắm đồ dùng cá nhân hoặc thay thế thiết bị trong gia đình.

Một số ý kiến cho rằng nếu quy đổi toàn bộ những khoản này thành chi phí trung bình theo tháng, ngân sách thực tế có thể tăng thêm từ 20-30%.

"Muốn biết chính xác gia đình tiêu bao nhiêu tiền, cần tính tổng chi phí theo năm rồi chia đều cho 12 tháng. Khi đó mới thấy những khoản phát sinh nhỏ lẻ thực chất ngốn không ít ngân sách", một cư dân mạng bình luận.

Thu nhập cao chưa chắc đã dư dả

Câu chuyện của gia đình tại Long Biên cho thấy mức sống ở Hà Nội hiện nay không chỉ phụ thuộc vào số tiền kiếm được mà còn liên quan đến cách quản lý và phân bổ ngân sách.

Với những gia đình có con nhỏ, chi phí giáo dục, chăm sóc sức khỏe và sinh hoạt thường tăng lên đáng kể qua từng năm. Vì vậy, mức thu nhập được xem là cao với người này có thể chỉ vừa đủ với người khác.

Điều đáng ghi nhận là dù chi tiêu gần 30 triệu đồng mỗi tháng, gia đình vẫn duy trì được khoản tiết kiệm nhờ kiểm soát tốt các khoản cố định và hạn chế chi tiêu không cần thiết.

Tuy nhiên, thực tế cũng cho thấy việc xây dựng kế hoạch tài chính dài hạn là điều cần thiết. Bởi ngoài những hóa đơn quen thuộc mỗi tháng, còn rất nhiều khoản phát sinh bất ngờ có thể xuất hiện bất cứ lúc nào.

Sau cùng, câu chuyện không nằm ở việc thu nhập bao nhiêu là đủ, mà ở cách mỗi gia đình cân đối giữa nhu cầu hiện tại và mục tiêu tích lũy cho tương lai. Và với nhiều gia đình trẻ ở các thành phố lớn, bài toán chi tiêu vẫn luôn là vấn đề cần được tính toán kỹ lưỡng mỗi ngày.