BĐS 2024: Giá tiếp tục tăng, lãi suất cao lên... nhà vẫn ế

Viện Nghiên cứu Kinh tế - Tài chính - Bất động sản Dat Xanh Services (DXS -FERI) dự báo, thị trường bất động sản 2024 sẽ dần phục hồi từ đáy chữ U, thời gian phục hồi nhanh hay chậm còn tùy thuộc vào các yếu tố tác động cả vĩ mô và vi mô, trong đó quan trọng nhất vẫn là sự cải thiện niềm tin thị trường.

Nguồn cung mới tăng, giá bán cũng tăng nhẹ

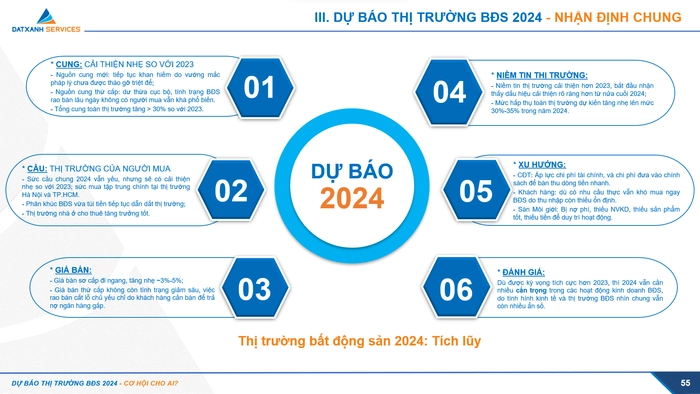

Chuyên gia DXS - FERI đã đưa ra các kịch bản cho thị trường BĐS 2024 theo các mức độ: lý tưởng, kỳ vọng hay thách thức.

Cụ thể trong kịch bản lý tưởng, nguồn cung tăng 30% - 40%, lãi suất thả nổi từ 9% - 11%, giá bán tăng 10% - 20%, tỷ lệ hấp thụ đạt 40% - 50%. Còn với kịch bản kỳ vọng, nguồn cung tăng 20% - 30%, đồng thời lãi suất thả nổi từ 10% - 12%, giá bán tăng 3% - 5%, tỷ lệ hấp thụ đạt 30% - 35%. Bên cạnh đó, trong kịch bản thách thức, nguồn cung tăng 10% - 20%, lãi suất thả nổi từ 12% - 13%, giá bán đi ngang, tỷ lệ hấp thụ đạt 20% - 25%.

Dựa trên các dữ liệu phân tích, DXS-FERI nghiêng về kịch bản kỳ vọng. Theo các chuyên gia, năm 2024, về tổng thể, mặc dù vẫn còn nhiều khó khăn và mức phục hồi không đồng đều trên các phân khúc, nhưng thị trường bất động sản Việt Nam đang vượt qua giai đoạn khó khăn nhất, bắt đầu ghi nhận những động thái tích cực nhiều hơn về tổng cung BĐS.

Theo đó, tất cả các loại hình BĐS đều ghi nhận có sự cải thiện về nguồn cung mới. Nguồn cung Bất động sản thương mại - văn phòng cho thuê (khu vực Hà Nội & TP. HCM) sắp đón nhận thêm khoảng 420.000 m2 sàn, nâng tổng cung toàn thị trường đạt khoảng 5.120.000 m2, tăng khoảng 9% so với năm 2023.

Nguồn cung Mặt bằng thương mại bán lẻ (khu vực Hà Nội & TP. HCM) sắp đón nhận thêm khoảng 201.000 m2 sàn, nâng tổng cung toàn thị trường đạt khoảng 3.481.000 m2, tăng khoảng 6% so với năm 2023.

Tương tự, nguồn cung Bất động sản công nghiệp sẽ tiếp tục đà tăng trưởng ổn định, khu vực miền Bắc dự kiến có thêm khoảng 1.140ha, tăng 8% theo năm. Tương tự, khu vực miền Nam dự kiến được bổ sung thêm khoảng 1.337ha, tăng 5% theo năm.

Có nhu cầu thực khó mua được nhà

Đối với phân khúc Bất động sản nhà ở, dự kiến nguồn cung sản phẩm mới (chỉ thống kê từ các dự án đã có kế hoạch mở bán) vào khoảng 29.300 sản phẩm, đưa tổng nguồn cung tích lũy của toàn thị trường năm 2024 lên 63.200 sản phẩm (tăng khoảng 34% so với năm 2023).

Sức cầu chung 2024 vẫn yếu, nhưng sẽ có cải thiện nhẹ so với 2023; sức mua tập trung chính tại thị trường Hà Nội và TP. HCM. Phân khúc ở thực, vừa túi tiền tiếp tục dẫn dắt thị trường. Thị trường nhà ở cho thuê tăng trưởng tốt, dự báo giá thuê nhà sẽ tăng.

Về giá bán, giá bán sơ cấp dự báo sẽ đi ngang, tăng nhẹ khoảng từ 3% - 5%. Giá bán thứ cấp không còn tình trạng giảm sâu, việc rao bán cắt lỗ chủ yếu chỉ do khách hàng cần bán để trả nợ ngân hàng gấp.

Niềm tin thị trường cải thiện hơn 2023, bắt đầu nhận thấy dấu hiệu cải thiện rõ ràng hơn từ nửa cuối 2024; Mức hấp thụ toàn thị trường dự kiến tăng nhẹ lên mức 30%-35% trong năm 2024.

Dự báo, trong năm 2024, các chủ đầu tư vẫn tiếp tục chịu nhiều áp lực về pháp lý dự án, nguồn vốn, chi phí tài chính và chi phí đưa vào chính sách để bán hàng thu dòng tiền nhanh.

Doanh nghiệp môi giới BĐS tiếp tục chịu áp lực khi bị chủ đầu tư nợ phí dài ngày, thiếu nhân viên kinh doanh giỏi nghề, thiếu sản phẩm tốt, thiếu tiền để duy trì hoạt động.

Về phía khách hàng, dù có nhu cầu thực vẫn khó mua được BĐS do thu nhập còn thiếu ổn định.

Dự báo cơ hội thị trường sẽ đến từ các loại hình sản phẩm đang phù hợp xu thế chung. Đó là phân khúc nhà ở vừa túi tiền (dưới 2,5 tỷ/căn), loại này nhu cầu luôn cao trong khi cung khan hiếm. Tương tự với loại hình nhà ở, chung cư mini, khi nhu cầu thực tế rất lớn tại các đô thị (Gen Z, người độc thân, gia đình 1 thế hệ…) do tổng giá trị ở mức vừa phải, đa dạng thiết kế.